サラリーマンの確定申告(住宅ローン控除編)

住宅ローンを利用して、住宅の購入や建設などをした場合、一定の要件に当てはまる場合に、

所得税や住民税について、住宅ローン控除の適用を受けることができます。

しかし、単にマイホームを購入し居住しているだけでは住宅ローン控除は受けられません。

給与所得者(サラリーマン)の場合、住宅ローン控除を受けるには翌年の確定申告が必要になります。

もっとも確定申告は最初の一度だけで、2年目からは税務署から送られてくる書面に記入し、借入金融機関の残高証明書とともに

勤務先に提出すれば年末調整で控除されます。

確定申告が必要といっても、普通の会社員の場合「一度も確定申告をしたことがない」という人も多いのではないでしょうか。

初めての確定申告だけに、「難しいのでは」と感じられますが、税務署窓口でも相談できることはもちろん、現在では国税庁のホームページからも

申告書を作成することができます。

いくら控除されるの?(2021年12月31日までに居住した場合)

一般住宅の場合

・控除期間は10年間

・一般住宅の場合、控除限度額は、借入金等の年末残高限度額4,000万円の1%(10年間で最大控除額400万円)

※ただし、控除されるのはあくまで支払った所得税が限度となります。

また、所得税額から控除した際、控除しきれなかった金額があるときには、

翌年度の住民税から一定金額を限度として控除する制度があります。

主な適用要件

・次の条件を満たすことが必要です。

①自己居住用の家屋の新築・取得または増改築等

②取得後6ヶ月以内に入居すること

③10年以上にわたり返済する借入金または債務があること

④控除を受ける年の合計所得金額が3,000万円以下であること

⑤控除を受ける各年の12月31日に引き続いて住んでいること

⑥居住した年とその前2年間とその後3年間(通算6年間)、居住用の財産の3,000万円の特別控除等の特例を受けていないこと

【対象となる中古住宅】

①床面積が50㎡以上(登記面積)

②床面積の2分の1以上が自己居住用であること

③次のいずれかを満たすこと

イ)木造など非耐火建築物の場合、築後20年以内、耐火建築物の場合、築後25年以内

ロ)新耐震基準に適合していることについて証明された建物であること

ハ)既存住宅売買瑕疵保険に加入している一定の建物であること

二)取得の日までに耐震改修工事の申請等をし、かつ、居住の日までに耐震改修工事を完了している等一定の建物であること

④同一生計の親族等から購入したものではないこと(購入後、同一生計を続けていなければ適用可)

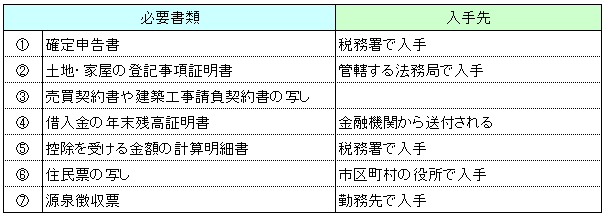

確定申告に必要な書類

確定申告書に必要事項を書いて、添付書類とともに管轄する税務署に提出します。 ※上記は一般的なケースの説明です。ケースによっては必要書類が違いますので、事前に税務署窓口でご確認ください。 確定申告の相談及び申告書の受付は例年2月の中旬から始まりますが、住宅ローン控除の申告は、

還付申告になりますので、それ以前でも申告することができます。 市場調査部 塚本 昌則 ご相談など、お気軽にお問い合せください。

申告書の提出時期

早めに申告をすれば、そのぶん所得税の還付も早まります。

必要書類が揃いしだいすぐに申告し、早めに還付を受けてはいかがでしょうか。

-

実際にご利用された方の声をご参考ください。

-

気になる舞台裏をご紹介。

-

・コンサルティングサービス

お役立ち不動産コラム

相続税対策のご相談

売買に伴う税金無料相談

遊休地有効活用のご相談

底地借地問題のご相談

耐震性能や土壌汚染の診断

・仲介サポート

住宅ローンシミュレーター

住宅ローン

マンション設備検査・保証キャンペーン

損害保険

引っ越しサービス

ホームセキュリティ

不動産マーケット動向